Finances communales

Depuis fin 2023, la Ville est confrontée à une problématique de dépenses qui impacte fortement le projet de budget 2024. Il apparaît utile de rappeler les projets en investissement qui ont été programmés sur le mandat 2020-2026 et qui vont impacter fortement la fiscalité communale.

La qualité et la sécurité du cadre de vie

La Ville de Vif s’est dotée en 2023 d’une nouvelle signalétique d’accueil au centre-bourg intégrant la signalisation directionnelle routière, la signalisation d’intérêt local et la signalisation piétonne afin de guider les visiteurs, de faire découvrir le patrimoine local et d’inciter les usagers à se déplacer à pied. Le projet de réaménagement de l’entrée ouest de ville s’est construit quant à lui à travers une démarche de consultation citoyenne conduite depuis l’été 2023 qui a permis d’élaborer un scénario faisant consensus. Les travaux devraient commencer à l’automne 2024. Enfin, concernant la vidéoprotection, le territoire est à présent couvert par 28 caméras ce qui permet à la police municipale de bénéficier d’un centre de supervision urbaine de qualité permettant de venir en support de la gendarmerie de manière quotidienne. En 2024, l’ajout de 8 caméras viendra apporter une trentaine de vues supplémentaires.

La culture et le patrimoine

Les études de maîtrise d’œuvre pour l’église Saint Jean-Baptiste devraient commencer cette année après de nombreux échanges avec la Direction régionale des affaires culturelles et les Bâtiments de France. La construction du nouvel espace culturel, rue du Portail Rouge, a démarré avec la démolition du bâtiment actuel et les travaux de construction suivront au printemps avec une prévision d’ouverture de l’équipement d’ici la fin d’année 2025.

Le secteur éducatif

Le plan numérique dans les écoles s’est traduit depuis 3 ans par un effort important d’achat et remplacement du matériel informatique et de vidéoprojection dans l’ensemble des groupes scolaires. La Ville est toujours en attente du retour de la Préfecture qui doit donner son avis sur l’étude de danger portée par le Syndicat mixte des bassins hydrauliques de l’Isère suite aux travaux qui ont été effectués dans la Gresse l’année dernière. Ceux-ci devraient permettre d’ouvrir le champ des possibles concernant le projet de réhabilitation de l’école maternelle Marie Sac. Les travaux de la cour d’école Champollion sont eux programmés à l’été 2024. Ils contribueront à végétaliser les cours maternelles et élémentaires, apporter des puits de fraîcheur et réaménager l’ensemble des jeux extérieurs.

Les infrastructures sportives

Le terrain de football des Garcins a été inauguré en septembre 2022. Le projet de réfection et désimperméabilisation du plateau sportif, situé boulevard de la Résistance, contribuera à créer des îlots de fraîcheur et diminuer les espaces bétonnés. Les travaux doivent intervenir à l’été 2024 afin de déranger le moins possible les nombreux collégiens qui utilisent le plateau. Les travaux de la piscine quant à eux devraient démarrer courant 2024 après des études complexes à mener. L’objectif est de rouvrir la piscine pour la saison estivale 2025.

La transition énergétique

Des études sont en cours concernant la mise en œuvre d’un réseau de chaleur bois qui permettra d’alimenter l’école Champollion, le gymnase Mario Fossa, l’ensemble sportif Thierry Heigéas et l’Espace Mouvement. La majeure partie des travaux se fera à l’été 2024 et le reste suivra à l’été 2025. Par ailleurs, au travers d’une étude de faisabilité, la commune va rechercher les emplacements propices au déploiement du photovoltaïque qui pourra à terme contribuer à alimenter les bâtiments communaux et la piscine. Le passage en led se poursuit : 37 % des points lumineux de Vif ont été changés et contribuent déjà à plus de 55 % d’économie d’énergie sur les chantiers réalisés. Enfin, des travaux de calorifugeage sont en cours et permettront à terme d’isoler les canalisations d’eau et de chauffage, afin d’éviter les déperditions de chaleur.

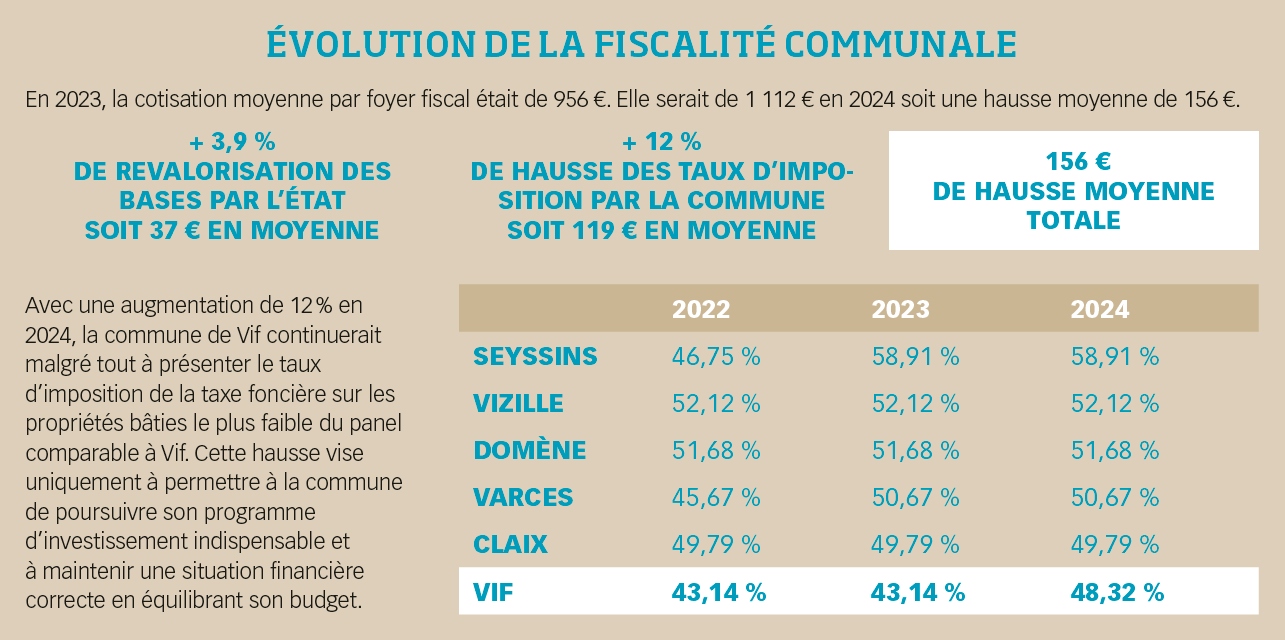

Évolution de la fiscalité communale :

Les différents documents budgétaires

- Le budget primitif (BP) : ce budget prévoit les dépenses et recettes des deux sections. Il doit être voté avant le 31 mars de l’année.

- Les décisions modificatives (DM) : ce sont des délibérations votées pendant l’exercice budgétaire et qui permettent d’intégrer les évolutions et changements intervenues en dépenses comme en recettes depuis le vote du BP.

- Le compte administratif (CA) : il constate les résultats de l’exercice antérieur. Il est présenté par le Maire et voté par le conseil municipal en son absence. Il doit être voté avant le 30 juin de l’année suivant l’exercice réalisé.

- Le compte de gestion (CG) : ce document est réalisé par le comptable (trésorier). Il reprend toutes les dépenses et recettes ordonnancées par le Maire au cours de l’exercice. Ce compte est présenté au conseil municipal lors de la même séance que le vote du compte administratif car ils doivent parfaitement concorder.